|

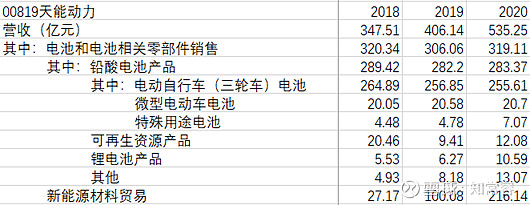

二、天能动力初步分析 1.天能动力概况 天能动力是国内铅酸电池寡头之一。根据前瞻产业研究院,天能动力在铅酸电池总体领域产量市占为39.36%,排名第1;在电动轻型车铅酸电池领域市占更是达45-50%。市场寡头地位难以撼动。 不过由于和超威动力的价格战和近几年铅价的持续下滑,近几年铅酸电池销量虽然仍维持双位数增长,实际上铅酸电池业务的营收却基本停滞不前。根据天能股份招股说明书,天能股份铅蓄电池的销量2019、2020年分别同比+14.58%、+16.32%,然而天能股份铅蓄电池的营收则分别同比-0.86%、-0.57%(港股天能动力的铅酸电池营收分别同比-2.49%、+0.41%)。不过我们预计随着后期铅价的逐步反弹以及和超威动力的价格战趋缓,天能动力电池均价也有持续回升的可能性,进而带来铅酸电池业务量价齐升。 天能动力转型锂电池积极,锂电业务有望成为天能动力新增长极。近3年天能动力锂电池业务快速增长,在轻型电动车锂电池领域市占也跻身前2。 天能动力营收情况

来源:天能动力公告 天能股份铅蓄电池销量

来源:天能股份招股说明书

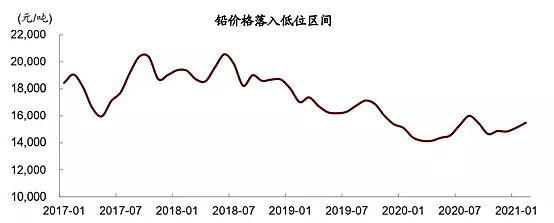

来源:长江有色,wind,中金公司 2.天能动力优点/优势 天能动力的渠道优势最为明显。根据天能股份招股说明书,截止2020年6月底,公司已建成遍布全国32个省、自治区、直辖市的超过3000个经销商的营销及售后一体化网络,并借助该网络覆盖庞大的终端市场。由于公司的电动轻型车动力电池产品最终消费者为数量庞大的个人消费者,终端销售业态以分布在广大城市、小城镇及农村地区大街小巷的电动车修理店铺、电动车零配件销售网点及电动车车行等为主。因此销售及服务渠道的覆盖广度与深度对于产品销售业绩具有重要的影响。再叠加公司建立的覆盖全国的销售及售后渠道,在各地已拥有了较为稳定的市场份额。行业新进入者难以在短时间内建立完善的渠道,公司存在较高的渠道壁垒。 天能渠道覆盖

来源:天能股份招股说明书 规模也是天能动力的重要优势,并据此为公司衍生出一系列优势,如成本优势、品牌优势等。由于天能动力在早年的电动自行车领域浴血杀伐,如今在电动自行车/3轮车铅酸蓄电池领域市占率已达40-50%,和超威合计市占超80%,属于典型的行业寡头。因此,除超威动力外的竞争对手由于产能产量规模远不能及,天能动力在规模效应下能凭借成本优势不断地挤压竞争对手,再加上铅酸蓄电池利润本就微薄,和超威动力之间稍稍打一下价格战,就能击穿成本线,进一步逼退行业内中小竞争对手。除了成本优势,天能动力的规模效应还能通过遍布全国的渠道,直面个人消费者,形成品牌认知,进而具备一定的品牌优势。 渠道优势和品牌优势将护航天能动力向锂电转向,与市场的认知不同,公司在电动轻型车锂电池领域也跻身前2。根据天能股份招股说明书,早在2018年国内电动轻型车锂离子动力电池领域,星恒电源股份有限公司与天能股份的市场占有率合计就已超过50%,分别位列该市场的前两名。由此可见,在面对锂电池渗透电动轻型车的趋势时,天能动力也并没有固步自封,而是大胆拥抱锂电池,凭借着自身的渠道优势和品牌优势,继续在锂电池领域巩固自身市场地位。 3.天能动力缺点/劣势 作为轻型电动车铅酸电池领域的双寡头之一,天能动力与超威动力之间的价格战给预测公司的利润和前景带来较大的不确定性。由于2家公司在这一领域的合计市占已超80%,从某种角度上讲基本垄断了这个领域,这就使得天能动力和超威动力在价格方面有很大的话语权,究竟打不打价格战、什么时候打价格战,很大程度上取决于2家公司自身的决策,而我们外部投资人基本无从参考。所以尽管我们预期未来天能动力与超威动力之间的价格战将逐渐趋于缓和,但不确定性还是十分明显,我们也无法确定竞争缓和的概率究竟有多大。 天能动力的资金流动性整体偏紧,公司资金压力较大。尽管天能动力有息负债率在逐渐降低,从2012年的32.61%大幅降至2020年的7.06%,但是应付款项在急剧增加,由2012年的12.81亿元暴增至2020年的73.56亿元,这给公司带来了比较大的运营资金压力。不过天能动力对下游经销商又比较强势,持续加大对下游经销商的压款力度,使得应收款项并没有出现大幅增加。2个条件一综合,也就导致了天能动力的大存大贷。同时,近几年天能动力的利息收入基本能够覆盖银行借款的利息支出,因此天能动力大存大贷的策略就有一定的合理性。 天能动力存贷情况

来源:天能动力公告 天能动力利息收入/支出情况

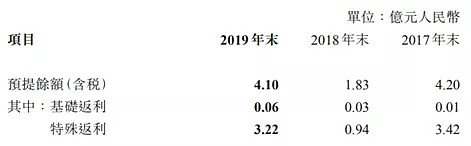

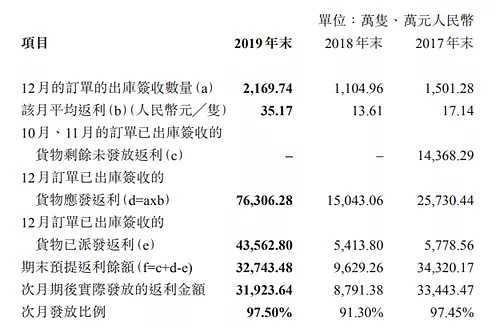

来源:天能动力公告 天能动力存在小范围局部粉饰营收和利润的可能性。 事实上,对天能动力财务造假的质疑在去年5月份就已经发酵。2020年5月27日,沽空机构CloudyThunder Research发布了针对天能动力的沽空报告。CloudyThunder表示,通过对天能动力的尽职调查、财务报表及公开披露文件等审阅分析,认为该公司存在严重财务造假行为,其股票价值几乎为零。这份沽空报告一出,就迅速引发了市场的关注。 我们仔细地阅读沽空报告以及天能动力的2个澄清公告、回复上交所问询函后,认为该份沽空报告相当一部分过于主观臆断和偏阴谋论。该份沽空报告质疑天能动力夸大产品单价/销量、精心设计股权结构以隐瞒大量关联交易、大存大贷和不断攀升的借款、伪造预付款和其他财务警号,我们认为有失偏颇,公司在澄清公告、问询函回复中已经比较清楚地解释了相关问题。感兴趣的朋友可以自行查阅,我们这里不再赘述。这件事让我们更加了解了天能动力,对它的销售真实性更有信心了。 然而,我们仍然认为天能动力存在小范围局部粉饰营收和利润的可能性,主要是因为沽空报告中有些问题公司也没有说清楚。 首先就是更换审计机构。2019年12月24日,天能动力突然宣布审计师变更,由原来的德勤更换为中汇安达会计师事务所。更换会计师事务所本来就是一个比较敏感的事情,尤其是还处在天能动力分拆子公司天能股份赴科创板IPO之际,再加上德勤给出了“与审计相关的职业风险”的辞职理由,就更让人难以理解。另外,如果公司的审计机构变更为和德勤处于同等水平的事务所也说得过去,比如更换成普华永道、安永、毕马威等,结果变成了一家显然低了好几个档次的中汇安达会计师事务所。根据中汇安达的官网罗列的审计客户,基本都是仙股,更不乏一些臭名昭著的老千股。对于更换审计机构的质疑,天能动力“节省审计费”的回复显然过于苍白无力,难以服众。 其次是返利问题。沽空报告和公司澄清公告中各执一词,难以让人辨清真相。先说说何为返利。天能动力在把产品卖给经销商时,会有一个出厂价,但是公司营业收入的价格口径并不是这个出厂价,而是返利给经销商后剩余的结算价。也就是说,所谓返利就是这个出厂价和结算价的差额。天能动力通过这个返利政策会压一压这部分货款,以缓解资金压力。根据天能动力,其返利政策分为基础返利和特殊返利。基础返利往往在经销商下单订货后的次周实现,特殊返利则是在一个月结束后公司考虑铅价水平、区域市场竞争情况等因素确定。但是沽空报告在对天能的40家分销商进行深入调研后,天能的返利体系比其披露要复杂得多,分销商获得返利所需的时间也明显更长。沽空报告还指出,考虑到公司披露的2017至2019年天能单只电池返利的增加,以及业务量的增加,资产负债表上的预提返利余额应该大幅增长,但天能披露的预提返利不增反降,从2017年底的人民币4.53亿元减少到了2019年底的人民币4.29亿元。尽管公司后来在澄清报告中指出返利余额具有波动性,与业务量和单只返利的正相关性并不强,但我们认为这样的一个澄清实质上反而暗示了返利政策的复杂性。根据天能动力的披露,其预提返利余额中主要为特殊返利,而洽洽是特殊返利的返还期限模糊不清,只是说在一个月结束后公司考虑铅价水平、区域市场竞争情况等因素确定,不像基础返利那样直接指出次周实现,给变相拉长返利时间提供了操作空间。此外,根据天能动力的澄清公告,我们能看到其每个月的出库货物对应的应发返利和已发返利金额波动性也很大,完全看不出来天能动力的返利政策在其中能起到多大的作用。所以,沽空报告中提及的拉长返利时间以及其背后种种的可能问题,天能动力也没有真正说清楚。 天能动力预提返利余额中主要为特殊返利

来源:天能动力公告 天能动力当月订单已出库签收的货物应发和已派发返利波动性大

来源:天能动力公告 天能动力的大存大贷还存在一些疑点。尽管我们在前文中认为大存大贷还是有一定的合理性,但我们发现天能动力货币资金中的结构性银行存款和银行借款实际利率都较高,显得有些突兀和不合理。自2018年天能动力有了结构性银行存款后,我们发现2019、2020年天能动力这部分存款的实际利率高达8.09%、8.39%。天能动力的银行借款的实际利率也基本在5%以上,2019、2020年更是分别高达7.27%、8.31%。 天能动力货币资金、银行借款实际利率

来源:天能动力公告 此外,天能动力财务数据上的一些异常与更换审计机构的时间节点隐隐有些关系。更换审计机构是在2019年底,而我们发现2018、2019、2020年这3年天能动力的一些异常财务数据也集中出现。比如,2019、2020年天能动力的毛利率突然与竞争对手拉开差距;2019、2020银行借款利率开始飙升,同时利率高得离谱的结构性银行存款开始出现;2018年开始,天能动力子公司向天能动力分派的现金分红与天能动力分派给港股投资者的分红金额开始拉开差距。虽然这些异常都能给出一些解释,比如天能动力毛利率开始与超威动力拉开差距,天能动力的解释是控制成本以及更高毛利率大电池出货占比的提升;分红金额开始拉开差距,主要是天能动力需要资金去投入循环业务。但是,给人的感觉就像是一个又一个的堵漏洞,既不能证明也无法证伪,外部投资者人只能通过公司的说辞获得信息。无论如何,天能动力财务数据上的一些异常与更换审计机构的时间节点的重合,还是令人担忧。 天能动力、超威动力毛利率对比

来源:天能动力公告 天能动力、天能股份现金分红对比情况

综上,尽管我们认为去年的沽空报告里有些判断过于主观臆断,对天能动力价值为0的判断也过于极端,但因为天能动力在澄清公告中对其中一些问题的解释难以令人信服,我们还是不排除天能动力存在小范围局部粉饰营收和利润的可能性。毕竟天能动力凭借其市场地位和对渠道经销商的把控,小范围局部粉饰营收和利润的可操作空间不能说不大。 总之天能动力有值得注意的优点,比如估值低、业绩增速高,但缺点也比较明显,尤其是利润调节的可能性无法忽视。综合来看,分拆电池业务发行A股上市后公司负债率明显改善,相信公司会越来越好,后续我们会一直保持关注。 首发于公众号:知常容 中国首席商业资讯门户;更多内容请关注中国商业网各频道、栏目资讯。 免责声明:凡本站注明 “来自:XXX(非中国商业网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 。 |

|

|

|

|

|

5月27日下午,BEYOND Expo 2026开幕式在澳门巴黎人酒店•巴黎人剧场举行,正式拉开大...

第一章 高原启幕:青唐聚首待风起五月的青海,湖风清冽、阳光炽烈,黔醉多酒业第十一...

兴业太古汇综合发展项目荣获城市土地学会(ULI)颁发的"2026年亚太区卓越奖"。该奖项...

第二十二届中国(深圳)国际文化产业博览交易会期间,2026 深圳手信节启动仪式暨2026 深...

5月23日,以"立信卅载 智敬未来"为主题的"信华信30周年数智盛典"在大连信华信国际软件...

2026-06-02

2026-06-02

2026-06-02

2026-06-02

互联网违法和不良信息举报电话:12377 | 意见反馈:156562653@qq.com | 网上有害信息举报

中国商业网 | 粤ICP备19068152号-3 | 粤公网安备 46902302000xxx号 | ©2026 Comsenz Inc. Powered by Discuz! Licensed

粤公网安备 46902302000xxx号 | ©2026 Comsenz Inc. Powered by Discuz! Licensed