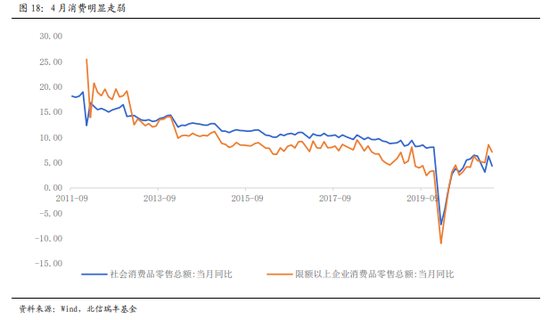

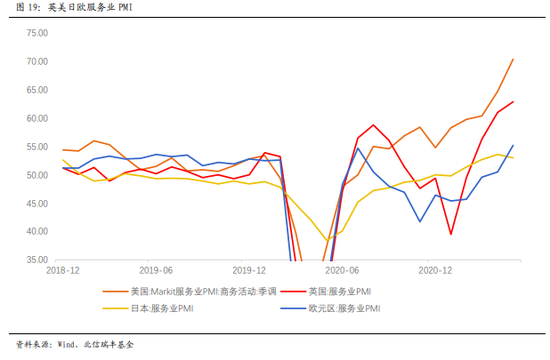

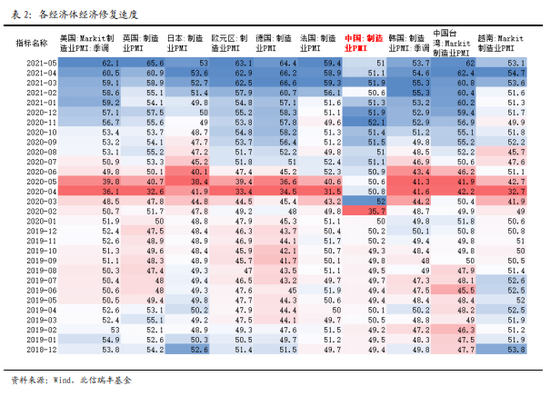

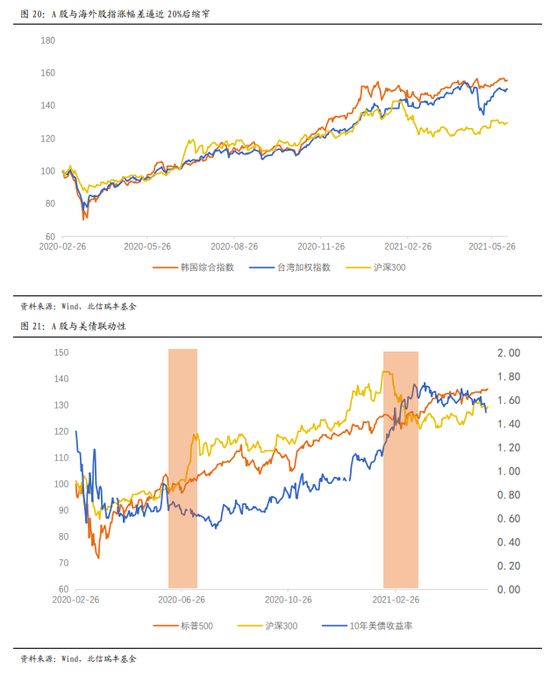

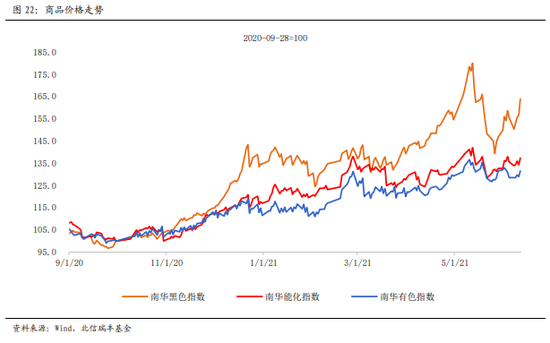

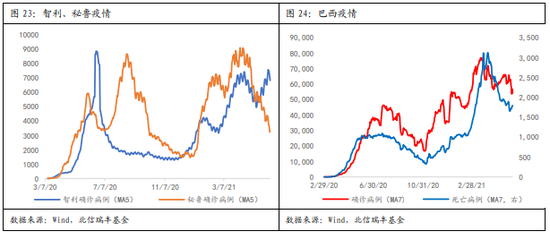

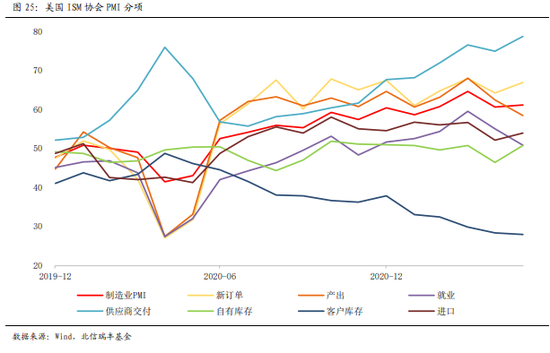

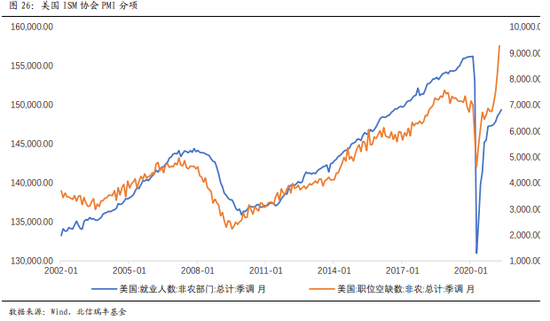

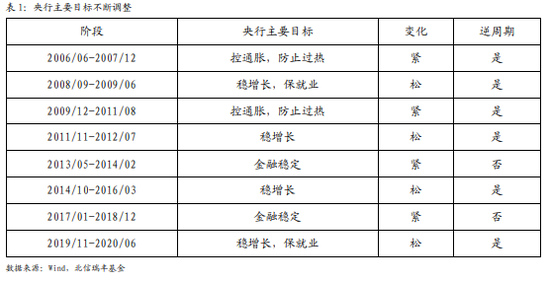

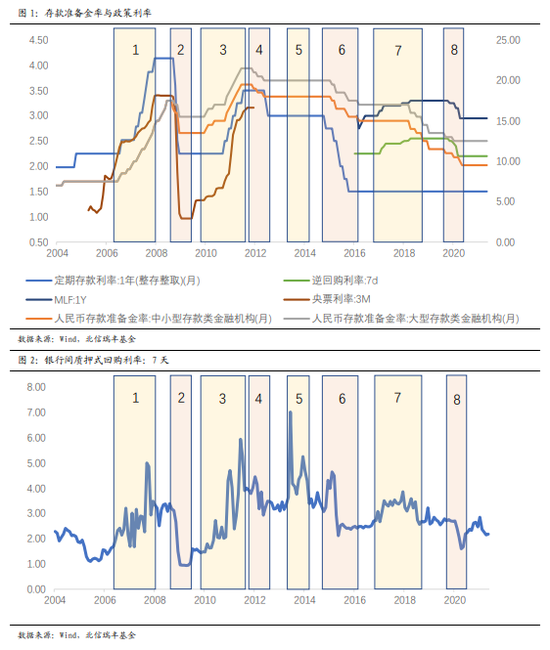

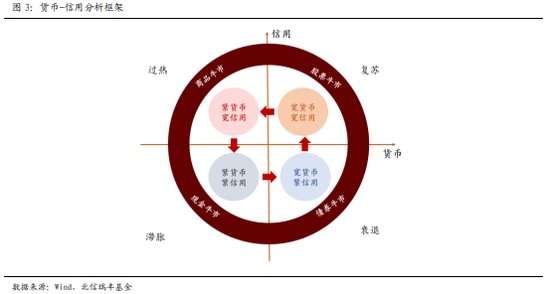

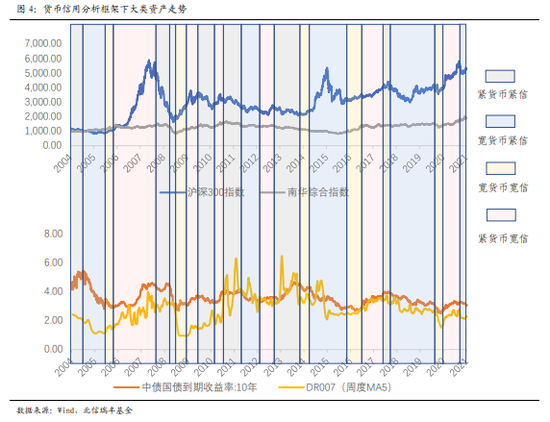

经济周期错位,中外美林时钟指向出现差异,但中外资产价格实际存在联动。中国经济金融数据指向“类滞胀”的周期特征,当前中国经济的支撑在外需,一季度进入顶部区间,二季度边际放缓但韧性仍强。美欧经济陆续恢复,服务业PMI和消费者信心指数仍在持续回升,经济活动恢复有望进一步提速,短期仍处于复苏阶段。  由下图可以看出,中国率先恢复,于2020年3月份就开始反弹,并于2020年11月份见顶,之后开始回落,其他经济体或尚未见顶,或正在磨顶,多滞后于中国。  不同经济周期阶段下,美林时钟指向并不相同,但伴随着A股的国际化进程加速推进,与全球股市关联程度日渐上升,中国和海外的股市同涨同跌趋势明显,韩国、中国台湾股市与A股涨幅差在扩大到20%后收窄,美债收益率快速上行(下行)时,A股也随着下跌(上涨),美林时钟正确性有所降低。虽然中国进入类滞胀阶段,但因外需强劲,经济还有一定的韧性,股票表现仍然不弱。  3、供需严重错配导致经济大宗商品提前抢跑 此轮经济复苏过程与之前的复苏路径均有显著差异,疫情的传播导致部分国家生产停滞,而全球需求持续复苏,供给瓶颈问题愈发严重,碳中和、碳达峰的目标导致部分工业品原材料限产,推升了黑色系整体价格,转向新能源也增加了对部分有色金属的长期需求。供需发生结构性变化,导致大宗商品价格高企。  供应方面,部分资源国仍在持续受到疫情影响,部分资源品出口仍然受限,以有色金属如铜的供给为例,南美国家如智利、秘鲁供应占据了全球近40%,但两国受限于疫情控制不佳,影响铜矿出口规模,难以匹配市场增长的需求。另外如巴西等资源出口国疫情延续时间较长,一定程度上影响了全球原材料的供应。  目前供需缺口存在较大的错配,以美国为例,新订单分项仍然相对强势,客户库存继续保持下行,去库的趋势不改;但产出、就业分项连续两个月下行,表征供需缺口的供应商交付分项已经上行到78.8,高于去年4月的76,供需错配程度甚至比去年疫情期间更为严重;就业市场中也存在严重的劳动力短缺,制约了生产的恢复。  美国历史上就业人数与职位空缺数往往趋势同向,疫情后职位空缺数与非农就业人数同步增长,但规模差距较大,职位空缺数已经超过疫情前高点,4月空缺929万人,高于2019年初高点734万人,而就业人数则远不及疫情前高点,5月数据1.49亿人,远低于疫情前高点1.56亿人。劳动力市场失衡导致商品和服务供应出现瓶颈,工资增长推升通胀。  大宗商品在全球经济复苏阶段就已经严重超涨,核心原因在于供需错配和各国产能恢复程度的差异。而大宗商品的提前抢跑也可能导致全球经济进入过热区间后,商品价格已经逼近高点甚至下行。 三、流动性显著影响大类资产价格走势 1、央行货币政策目标并非简单逆周期调节 不同于美联储货币政策目标锚定于通货膨胀和就业,中国央行货币政策目标存在多重性,例如经济增长、物价稳定、充分就业、国际收支平衡以及金融稳定等,不同时期货币政策目标存在一定差异。 根据央行主动调整资金面松紧的意愿,2006 年后可以划分为 8 个阶段。  虽然美林时钟考虑了逆周期调节因素,包括了流动性的松紧变化,但中国央行政策目标相对较多,不同目标可能会对货币政策制定提出方向相反的要求,并非完全逆周期调节,与美林时钟背后逻辑有所差异。  另外,作为转型经济国家,中国央行在过去的十年中逐步建立利率市场化机制,对于流动性投放的掌控能力逐步提升,目前已经建立起结构性流动性短缺的货币政策框架,且逐步加强对于金融机构和业务的监管,未来短期流动性大幅超调的可能性正在降低。 2、流动性对资产价格的重要影响 1)货币-信用分析框架 理论上,流动性在大类资产配置中发挥着重要的作用。根据货币-信用分析框架,流动性可分为广义流动性与狭义流动性,“货币”即狭义流动性(银行间流动性),而“信用”即广义流动性。央行可以通过货币政策工具,如逆回购、MLF 等来影响基础货币,进而直接决定银行间流动性的松紧,但只能通过数量型、价格型等传导方式间接影响广义流动性,广义流动性更多受制于基本面和实体企业融资需求的情况。不同的流动性组合所对应的大类资产配置策略如下图所示。货币-信用分析框架可被看作是改良的“中国版美林时钟”,但存在诸多局限性,与实际情况并不完全相符。  2)流动性驱动的中国资本市场 在实际运作中,中国资本市场经常呈现出流动性驱动的特点,与基本面所驱动的“股债跷跷板效应”所不同的是,由流动性驱动的中国资本市场呈现出股债联动的正相关关系,在流动性极度充裕或紧张的情况下,可能出现股债双牛、双熊的局面。  *2013:钱荒下的股债双杀 2013 年,金融稳定成为央行货币政策首要目标,影子银行过度发展,表内贷款额度不足导致融资需求转向表外,央行为整顿非标业务与商业银行博弈加剧,两度爆发钱荒,流动性短期快速收紧导致市场出现“股债双杀”。6 月起,货币市场利率飙升,恐慌情绪蔓延,隔夜 SHIBOR 利率一路飙升到 9.58%,上证综指也从2320 点一路跌到 1853 点,2013 年 5 月至 12 月,十年国债收益率上行 120BP 超过 4.7%,创下 2005 年以来新高。基本面的弱化本应对应债券牛市,结果在金融监管的风波下出现罕见的快熊。 *2014-2015:流动性过度投放下的股债双牛 2014 年房价和油价下跌加重经济悲观预期,政府强调新常态下的稳增长,4 月、6 月两次定向降准,11 月开始降息,2015 年再度连续降准降息,宏观流动性全面宽松,杠杆资金又助推股票牛市达到顶点,创业板指从 2014 年 5 月 1300 点上涨至 2015 年 6 月 4000 点,涨幅超过 200%。但宏观经济方面与资本市场的繁荣形成强烈反差,房地产投资仍大幅回落,进出口持续负增长,PMI 从 2014 年 7 月下行,到 2016 年跌至最低点,通胀低迷。按照货币-信用分析框架,中国经济当时处在衰退期,流动性组合为“宽货币+紧信用”,与目前市场的流动性情况类似,最优的投资资产应是债券,基本面本是利空股票的,但股市却出现了罕见的杠杆牛现象。  *2018:严监管、去杠杆,紧信用下的大熊市 2017 年期,金融监管被再次提到重要的位置上,加强对资产管理行业的监管,建立配套法律法规,通道业务、资金池业务等被逐渐压降,压降非标转向表内,央行加强对于融资方式的管控,实体经济融资明显收紧,社融增速从 2018 年初的 13.3%大幅回落至 2018 年底的 10.2%,叠加中美贸易摩擦加剧的影响,基建投资增速创下十年来新低,实体经济增长动能明显减弱。紧信用背景下股票大熊市,2018 年沪深 300 指数单边下行超过 30%。 过去十年中,中国央行已经基本完成利率市场化,建立现代货币政策框架,2014 年-2015 年为了稳经济而过度投放流动性的情况实际上已经逐步减少,2020 年疫情后仅 4 个月流动性已经边际收紧,“大水漫灌”的几率越来越低。 3、中国相对宽松环境可能延续,有望支撑资产价格 相比于发达国家主要央行的量化宽松政策,2020 年,中国货币政策的放松显得较为克制谨慎。伴随着经济持续向好,去年 5 月货币政策就开始边际收紧,回归公开市场投放预调微调的常态化操作。今年 1 月央行为了降低市场杠杆,货币市场流动性趋紧,DR007 盘中利率一度达到 7.5%,DR001 更是达到了 13%。3 月以来,央行保持每日 100 亿的小额 7 日逆回购操作,但进入 4、5 月份,预期中的缴税压力和政府债供应压力并未到来,4、5 月资金面超预期宽松。由于中国较早启动货币收紧,未来流动性进一步大幅收紧的可能性较小。 央行一季度货币政策执行报告中判断外部环境依然复杂严峻,我国经济恢复不均衡、基础不稳固,输入性通胀风险总体可控,不存在长期通胀的基础,平稳市场的通胀预期。  综合以上分析,我们认为,目前中国经济面临内生增长动力不足的问题,当前强劲外需支撑了工业生产,内需已经呈现走弱趋势,一旦外需在三季度见顶,经济下行压力也将增大,从 430 会议的政策表态来看,今年经济稳增长压力较小,政府托底经济意愿相对不强,内生经济动能趋弱的环境下,货币政策不存在大幅紧缩的基础,中期可能继续维持相对宽松的环境。 宽货币紧信用的环境下,我们判断债券仍然可能保持强势,股票方面,在外盘相对强势的环境下,A 股短期下行压力不大,抱团股可能继续受益于宽松环境有所表现,而对面临业绩压力的顺周期行业相对谨慎。 对于国际定价的大宗商品,总体由于提前抢跑,全球经济进入过热后可能反而面临下行风险,其中受益于服务业复苏的原油价格可能相对坚挺,而与工业需求相关的金属等可能在美国三季度 Taper 指引后面临价格回落。 (作者介绍:北信瑞丰基金首席经济学家) 中国首席商业资讯门户;更多内容请关注中国商业网各频道、栏目资讯。 免责声明:凡本站注明 “来自:XXX(非中国商业网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 。 |

|

|

|

|

|

5月27日下午,BEYOND Expo 2026开幕式在澳门巴黎人酒店•巴黎人剧场举行,正式拉开大...

第一章 高原启幕:青唐聚首待风起五月的青海,湖风清冽、阳光炽烈,黔醉多酒业第十一...

兴业太古汇综合发展项目荣获城市土地学会(ULI)颁发的"2026年亚太区卓越奖"。该奖项...

第二十二届中国(深圳)国际文化产业博览交易会期间,2026 深圳手信节启动仪式暨2026 深...

5月23日,以"立信卅载 智敬未来"为主题的"信华信30周年数智盛典"在大连信华信国际软件...

2026-06-02

2026-06-02

2026-06-02

2026-06-02

互联网违法和不良信息举报电话:12377 | 意见反馈:156562653@qq.com | 网上有害信息举报

中国商业网 | 粤ICP备19068152号-3 | 粤公网安备 46902302000xxx号 | ©2026 Comsenz Inc. Powered by Discuz! Licensed

粤公网安备 46902302000xxx号 | ©2026 Comsenz Inc. Powered by Discuz! Licensed