|

文/新浪财经意见领袖专栏作家 卢平

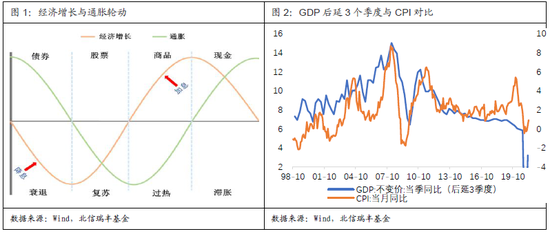

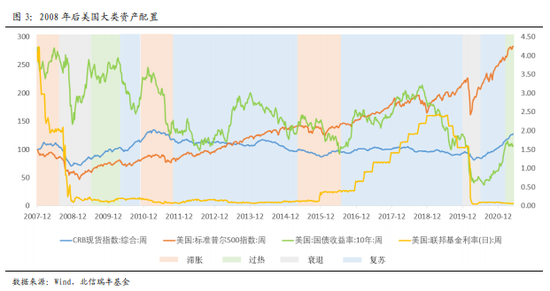

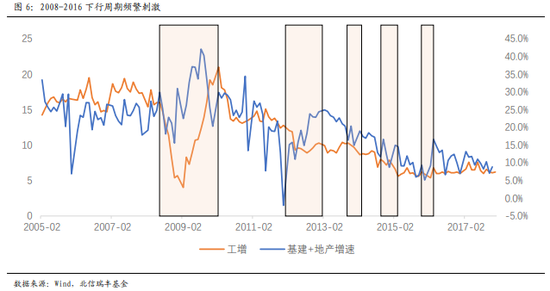

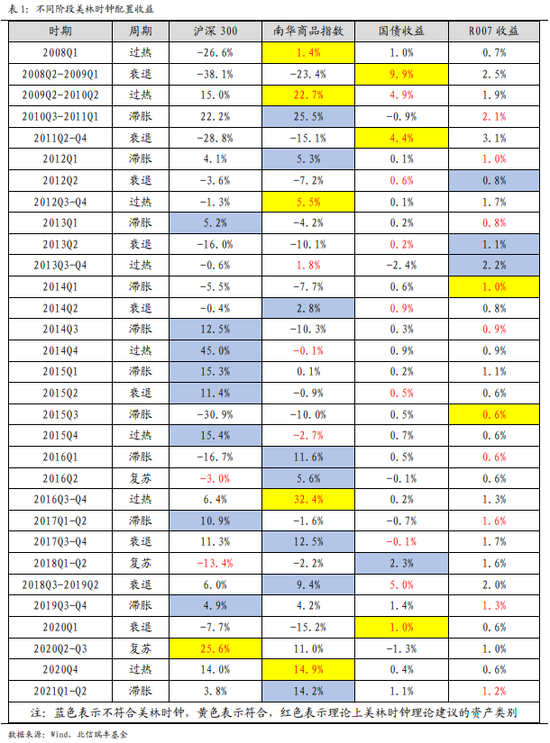

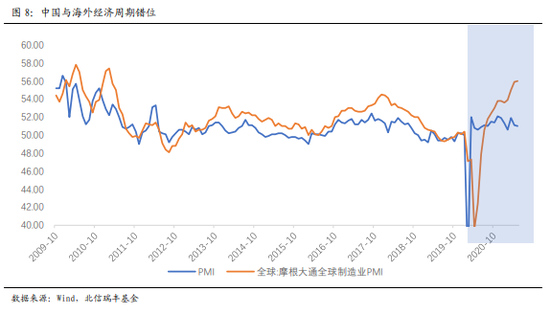

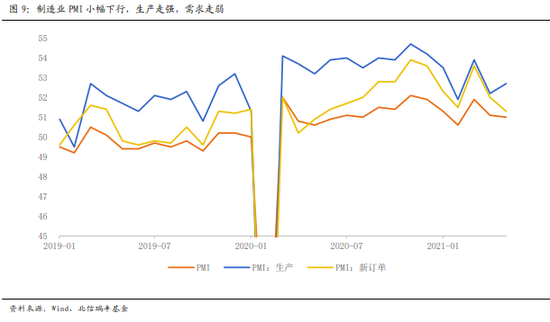

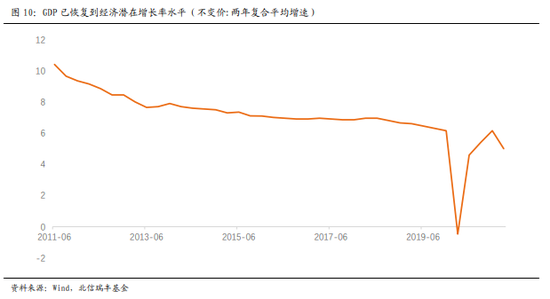

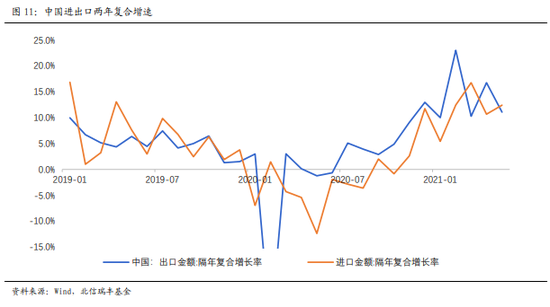

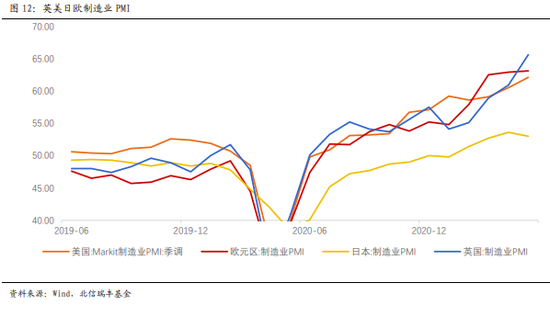

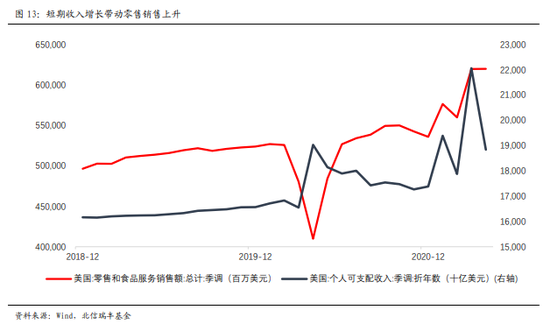

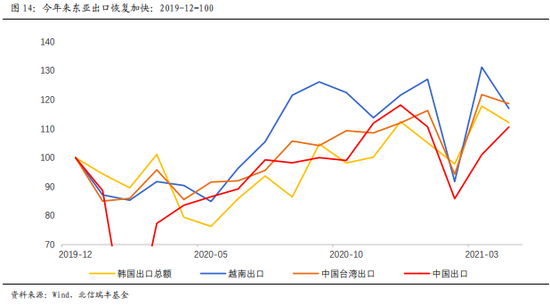

基于美林时钟来配置大类资产,核心在于判断当前所处的经济环境。从中国经济基本面来看,去年四季度为过热阶段,目前国内经济已经进入滞胀区间,核心CPI有所上行,但内需已经出现走弱信号。根据理论,滞胀区间配置现金收益最佳,但实际上近期流动性相对宽松环境下股债收益均不差,美林时钟当前并没有指向正确配置方向,且历史上多次出现时钟间断跳跃的情况,在中国的投资指引效果不强。基于美林时钟进行大类资产配置,需考虑以下因素,其一,需根据政策目标判断政府将如何干预经济;其二,外部冲击如疫情和供给收缩对经济的影响;其三,由于流动性对于资产定价非常重要且非完全内生,需纳入体系中综合判断。 一、美林时钟的间断跳跃及有效性分析 美林时钟本身是基于经济增长与物价水平的投资框架,这种大类资产配置方式之所以以时钟方式刻画,核心在于经济增长领先于通货膨胀,增长与通胀双周期轮动下呈现出衰退-复苏-过热-滞胀的链条。以中国为例,中国GDP同比增速曾领先CPI同比近3个季度。  但事实上,经济的时钟并非以恒定速度转动,有时甚至出现长期停滞,大幅跳跃,逆时针转动等情形。政府的强力干预可以直接改变时钟走向和节奏,一些不可抗力的外部因素例如战争、流行病可能直接改变经济运行的轨道。 1、2008后,美国时钟多次跳跃,但有效性不低 2008年金融危机后,私人部门资产负债表遭到巨大打击,三大央行多轮QE后导致全球持续低利率,流动性持续支撑下,宏观经济轮动规律减弱,2012年-2015年进入漫长的复苏周期,通胀持续走弱,2013年开启Taper并于2015年开始加息,企业资本回报率下降,经济见顶,2016年经济增速下滑,但是2017年特朗普减税刺激了投资与消费,达成美联储2%的通胀目标,2017下半年开始退出QE。2019年美联储开启新一轮降息,并重新扩表降息,2020年疫情爆发,其后在财政货币双刺激下美国经济再次进入复苏甚至过热阶段。  美林投资时钟在美国表现较好,基本符合经典理论。原因是美国已经是成熟的市场化国家,财政不会频繁干预经济,美联储有明确指向的货币政策目标——通胀与就业,与市场沟通机制完善。经济走强时,复苏期股票表现最好,过热期商品表现最好;经济下行时,滞胀期资产没有清晰主线,现金有时领先,商品偶有表现;衰退期债券明显走强。整体符合美林投资时钟规律。 2、2008后,中国时钟频现跳跃 我国作为转型经济国家,政府调控并非仅着眼于短期逆周期调节,更要基于长远的改革目标。因此某些阶段长远目标可能与短期目标存在分歧。2008年以来,宏观经济目标调整分别经过了保经济,控通胀,稳经济,调结构几个阶段。不同时期的目标又决定了美林时钟走势不同于理论。 从工增数据与CPI关系来看,在2011年之前,经济增速的确领先于通胀水平,根据美林时钟划分的经济周期中存在衰退-复苏-过热-滞胀的轮动,但2011年-2016年,工业增加值同比与CPI同比走势基本趋同,原先的领先关系似乎已经不复存在。经济增长与通胀频繁呈现同上同下的关系,即过热和衰退两个阶段占据了较大的比例。2017-2021年,政府从稳经济的目标转向调结构,过热阶段大幅减少,经济增长与通胀的关系明显弱化。  1)2008-2011:大衰退下的强心剂:大衰退-过热-滞胀 2009年中央推出四万亿计划,中国经济从衰退期快速转入过热期,几乎没有在复苏期停留,2009年6月基建投资累计同比高达50.8%,大规模基建计划拉动大宗商品价格,通胀大幅走高,CPI同比从2009年中-1.8%攀升至2011年6月的6.36%,此时宏观目标转向控通胀,因此货币政策随之转向、房地产调控政策不断出台,经济下行压力重新加大。 2)2012-2016:稳增长压力频繁干预:衰退-滞胀-过热循环 在此期间,中国经济始终没有出现真正的复苏阶段。究其原因,适逢经济增速连续下台阶,尽管衰退是经济周期中正常阶段,但政府过度动用财政刺激手段,衰退之后迅速刺激经济走向过热。基建和房地产投资成为中国经济的重要推手,一旦工业增加值出现阶段性下行,主动的财政刺激随即上马,通胀随之走高。 总之,经济走向衰退,放松信贷加码基建和房地产,经济迅速转向过热,通胀随之走强,政府再次收紧货币和信贷,转向滞胀和衰退,循环往复。  3)2017-2019:“新周期”调结构:衰退-复苏-滞胀 该阶段,中国经济进入新周期,经济基本稳定在新的增长平台,稳经济的压力减轻,调结构的重要性被提高,供给侧改革逐步出清过剩产能,此阶段经济中不再有过热,经济走强被视作调整经济结构的机会,金融监管、去杠杆、去产能等因素导致过热区间难以出现,供给侧改革导致产能难以回到潜在产出水平,过热区间被略过,反而表现出滞胀。 4)2020-2021:后疫情时代:重现四阶段经济 去年疫情爆发为外部冲击,我国经济迅速转入衰退,生产几乎停滞;财政货币刺激下进入复苏轨道,但此轮刺激在经济复苏后收紧更快,货币在5月已经边际收紧,基建和地产方面的刺激并未持续,因而重现了复苏阶段。海外国家受疫情影响更久更严重,四季度海外制造业生产停滞导致订单流入国内,中国经济走向过热,2021年以来全球共振复苏,叠加供给侧受限的影响,供需错配导致商品价格大涨,而中国内需已经下行,形成滞胀环境。疫情以来中国重现经济周期的四阶段特征。 3、政策目标切换导致美林时钟准确性较低 下图为不同时期,根据美林时钟进行大类资产配置的结果,共计31个阶段,正确的时期为11个,以时期跨度占比计算则为43%。以此指导资产配置的有效性并不高。总体来看,出现显著背离的时期为2013全年,2014Q2-2015Q2,2016-2017,这几个时期均对应着政府目标的切换。 2013年债务问题初现:由于信贷增长并未支撑实体经济,影子银行扩张的问题愈发严重,央行与市场博弈加剧,连续爆发“钱荒”,流动性大幅收紧的背景下,股票商品走弱,而出借资金收益明显,现金跑赢其他资产。 2014Q2-2015Q2:稳增长的宽松行情:2014年3月19日,总理提到“稳增长”,Q2政策转向宽松,连续降准降息,大量资金加杠杆入市,创业板小票行情火爆,股票超额收益率明显,“杠杆牛”行情与衰退、滞胀的经济阶段显然不符,脱离美林时钟的指向。在稳增长的目标下,宽松的货币政策吹起股票泡沫,流动性成为最重要的因素,经济基本面的参考意义反而减弱。 2016-2018年,宏观经济更偏重于调结构,供给侧改革政策出台,去产能导致大宗商品供给受限,开启强势行情,供给侧的影响不同于美林时钟基于需求端的周期判断,经济周期分别是滞胀、复苏、过热,但商品在2016全年都属于最强势的资产。2017-2018,供给侧改革延续,金融监管趋严,债务去杠杆压力骤增,叠加美国正处于加息周期,2017年上半年受益于供给侧改革,市场逐步出清,龙头企业盈利修复,股票表现强势,下半年衰退环境下,资管新规征求意见稿出台,利率加速冲顶,并未出现债牛,继续与美林时钟背离。  4、稳增长压力较小,政府托底经济意愿不强 2021年430中央经济工作会议关于经济部分的内容中,核心观点是“要用好稳增长压力较小的窗口期”,删除“六稳”的表述,将“六保”改为“三保”,“扩大内需”变更为“深化供给侧结构性改革”;今年两会提出GDP增长目标6%,显著低于市场的预期值,综合来看,政府认为当前经济不错,托底经济的意愿不强,调结构的优先级显然更高。 因此,如果经济下行,财政直接干预刺激经济的预期相对较弱,大力进行逆周期调节的可能性不大。 二、疫情冲击导致经济变速,国内外经济周期严重错位 从历史的角度来看,中国与海外经济周期基本一致。以中国和全球工业增加值同比数据来观察,二者大多数时间保持相同趋势。  但2020以来,疫情贯穿市场主线,不同于传统金融危机,经济波动和周期轮动速度都更快。今年以来,疫情持续好转刺激了经济活动重启,全球经济错位复苏,呈现中国领先,美欧追赶,印度等国家因疫情反复尚不明确的态势。  1、外需强劲生产持续高景气,而非来自经济内生动能 疫情后中国经济的高点在去年四季度。受疫情冲击,中国经济的内需在去年四季度就已见顶。从制造业PMI数据来看,排除就地过年的填坑效应带来3月份的短期反弹外,经济在去年11月高点以来,下行趋势不断得到验证。今年4月份,PMI生产指数回升0.5个百分点至52.7%,但PMI新订单指数回落0.7个百分点至51.3%,创一年以来新低,说明工业生产在加速扩张,需求修复边际放缓。 从GDP增速来看,2020年1-4季度GDP增速分别为-6.8%、3.2%、4.9%、6.5%,2021年1季度GDP增长18.3%,显著高于其他国家。同期,美国、德国、法国和韩国经济增速分别为0.4%、-3.3%、1.5%和1.7%。剔除去年低基数,一季度GDP两年复合平均增速为5.0%,不及2020年四季度的复合平均增速6.1%,进一步确认中国经济高点在去年四季度。   生产保持高增,外需强劲是主因。4月规模以上工业增加值两年复合增速为6.8%,较3月份上升0.6个百分点,出口的强劲拉动作用是主要原因。 中国出口的高增长,主因为海外需求旺盛和出口替代加速。中国在走入过热甚至滞胀阶段后,海外仍在复苏,生产能力未完全恢复,需求较强,中国出口持续受益。2020年中国疫情防控走在世界前列,复工复产逐月好转,经济率先稳步恢复。部分出口大国的疫情恶化以及部分外国竞争者的倒闭破产,中国对其他生产国的替代份额逐步扩大并固化。 结合一季度进出口数据来看,1-2月份由于就地过年,生产不停工导致出口较强,疫情下消费场景减少导致内需被砸坑。到目前补坑阶段基本结束,进口增速再度回落,外需较强支撑出口高增速。5月进口金额隔年复合增长率回升1.7个点至12.4%,出口金额隔年复合增长率则回落5.7个点至11.1%,外需总体可能已进入磨顶阶段,价格因素高企维持进口增速。  海外需求旺盛,生产仍在恢复。5月全球摩根大通综合PMI为58.4%,英、美、欧、日制造业PMI分别为65.6%、62.1%、63.1%和53%,均处于枯荣线以上。欧元区和日本增度放缓,日本可能已见顶,但英美仍在快速冲高。当前美国需求水平处于高位,面向个人的三轮补助共计3200美元,人均可支配收入远超疫情前水平,从2019年末4.5万美元上升到今年3月的5.8万美元,但短期收入增长对于消费的刺激比较明显,长期影响仍待观察。   东亚国家出口保持高景气。生产能力逐渐恢复,一季度出口显著上行,中国去年下半年受益于疫情控制得力,生产快速修复,出口处于较高水平,而今年日韩、中国台湾、东盟国家均出现明显的出口走强趋势,如果下半年外需走弱,中国面临的出口竞争压力可能增大。  2、中外经济错位,但资产价格存在联动 社融和消费的下行,表明内需走弱已成事实。3月的社融明显弱于1-2月,4月的社融进一步走弱,5月小幅反弹。5月份,官方公布的社融存量同比增速进一步下滑至11%,即将接近2019年的均值水平,由于金融数据是经济数据的先导指标,这也意味着内需将延续下行。  对资金的需求也在显著的走弱。M1和M2增速进一步下行,金融数据右侧下行的特征已经非常明显。其中,M1的下行已经明显低于季节性,经济内生动能的减弱更为显著。  消费明显走弱,疫情仍有影响。今年4月社会消费品零售总额两年复合增速较3月份走低2个百分点。季调后的环比增速为近5年来最低水平,环比和同比增速均显示4月消费走弱。

|

|

|

|

|

|

5月27日下午,BEYOND Expo 2026开幕式在澳门巴黎人酒店•巴黎人剧场举行,正式拉开大...

第一章 高原启幕:青唐聚首待风起五月的青海,湖风清冽、阳光炽烈,黔醉多酒业第十一...

兴业太古汇综合发展项目荣获城市土地学会(ULI)颁发的"2026年亚太区卓越奖"。该奖项...

第二十二届中国(深圳)国际文化产业博览交易会期间,2026 深圳手信节启动仪式暨2026 深...

5月23日,以"立信卅载 智敬未来"为主题的"信华信30周年数智盛典"在大连信华信国际软件...

2026-06-02

2026-06-02

2026-06-02

2026-06-02

互联网违法和不良信息举报电话:12377 | 意见反馈:156562653@qq.com | 网上有害信息举报

中国商业网 | 粤ICP备19068152号-3 | 粤公网安备 46902302000xxx号 | ©2026 Comsenz Inc. Powered by Discuz! Licensed

粤公网安备 46902302000xxx号 | ©2026 Comsenz Inc. Powered by Discuz! Licensed