34390

|

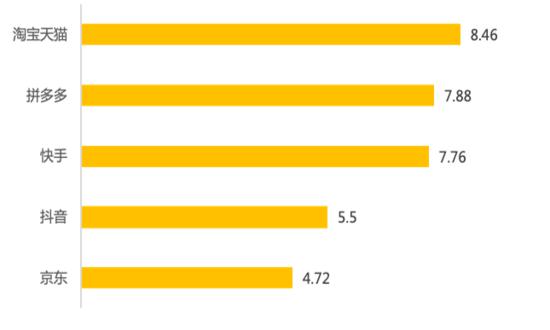

【亿邦动力讯】随着各电商平台、商家战报陆续出台,我们观察到一个有趣的现象:阿里未披露GMV数据,多强调品牌参与度;京东相对此前几次电商大促增速有所放缓;拼多多继续走低调补贴路线;抖音、快手倾向推动商家自播增长;品牌商往年风风火火按时点、按销量晒战报的行为明显减少……可以说这是近年来声势最弱的一届618。而在各方媒体对618的报道中,“内卷”成为被提及最多的关键词。亿邦智库分析认为,“618内卷”只是一个信号,其背后是直播电商、新消费崛起带来的刺激效应开始减弱,电商行业开始与经济发展“新周期”同步,进入存量市场时代,电商企业亟待以内生的、全新的创造力重塑增长逻辑。 01“内卷”表象下, 电商行业进入存量时代 近十年,电子商务一直是我国经济增长最活跃的领域,其整体增速一直高于经济增长速度。但随着电子商务与实体产业融合加深,其增长必然与整体经济增长步伐走向同频。实际上,2019年我国移动端网络用户增长已经见顶,在11.3亿上下浮动,在各大平台基本完成下沉市场用户覆盖之后,电商行业开始步入存量时代。 然而,与其他行业的存量竞争相比,电子商务行业有其独有特征,具体表现在三个方面: 1、流量见顶,市场增速放缓致使获客成本攀升 国内电商市场是高度平台化的,遵循梅特卡夫定律,流量就成了第一要素。但到了当下阶段,互联网流量已经基本见顶。一方面,根据极光大数据的监测,2018年3月到2019年3月之间,中国移动互联网用户维持在11.3亿上下波动,移动网民增长红利见顶;另一方面,各大平台在完成对下沉市场用户的收割之后,已经没有新的大规模流量来源,淘宝天猫月活用户达到8.46亿,拼多多月活7.88亿,快手月活7.76亿,抖音和京东月活分别达到5.5亿和4.72亿,各平台之间用户高度重叠。 图 主要电商平台MAU

数据来源:各公司年报及公开发布数据 与流量增长见顶相呼应,我国网络零售市场增速自2014年起就呈现出逐年下降趋势(2017年电商向下沉市场渗透带动一次回升),2020年增速已经降至10.9%。在流量见顶和市场增速放缓的双重作用下,平台流量就成为稀缺品,流量成本持续攀升,“品牌为平台打工”成为坊间笑谈。平台财报数据显示,近几年阿里营销服务收入增速为30%~60%,京东广告展位收入增速为25%~30%,拼多多则几乎实现连续倍增,2018至2020年平台广告收入增速分别为852%、133%和74%,明显高于GMV整体增速。2020年,天猫淘宝货币化率已经达到3.74%,京东第三方平台业务货币化率为2.73%,拼多多第三方平台业务货币化率达到3.22%。(注:平台货币化率指平台型电商GMV与广告、佣金等流量收入之比,是流量成本的重要指标) 图2011-2020年我国网上零售交易规模及增速

数据来源:国家统计局 图2020年主要电商平台货币化率

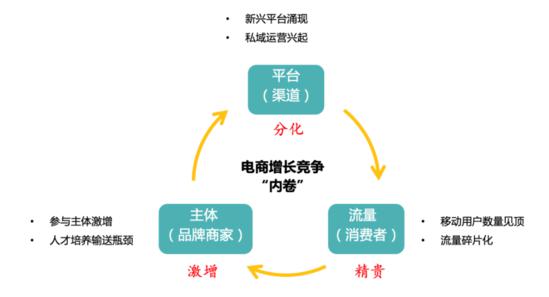

数据来源:各公司年报 2、主体扩大,电商基础设施化带动企业持续涌入 马云当年的“要么电子商务,要么无商可务”在今天已经成为常识。在政策、人口、技术、商业模式的多重红利叠加之下,电商逐渐成为一类基础设施,从此无商业不电商。2020年,实物商品网上零售额占社会消费品零售总额比例达到24.9%,意味着用户有1/4的购物是从网上产生。因此,即便电商行业开始步入增量市场、竞争趋于白热化,但每年仍会有大量企业涌入。 截至2020年底,商务大数据重点监测的网络零售平台店铺数量为1994.5万家,其中实物商品店铺数955.5万家。澎湃新闻的报道则显示,我国现存近402万家电商相关企业,自2016年起每年新增数量均在50万以上,2019年新增96.72万家,2020年新增87.69万家,2021年前五月新增46.41万家,同比增长35%,平均增速远高于同期电商市场规模增速。从最新的618数据来看,今年天猫618共有25万个品牌、1300万件商品参加,参与品牌数为去年同期的2.5倍,其中4.4万商家为首次参与618,140万款为新品首发;参与抖音618活动的商家总数为2020年的2.9倍,新商家涌现速度惊人。 3、平台分化,新渠道增加企业运营成本 在对互联网领域反垄断调查开启之后,平台“二选一”问题得到根治,伴随拼多多、抖音、快手等新平台的崛起,电商企业开始实质性进入全渠道布局阶段。渠道的多元化给了电商商家更多的选择,但多选择也是一种成本和考验。对于新入场商家而言,多渠道布局的难度大、成本高,单点布局的流量来源又显得单一、弱小。对于现有商家,渠道多元化加大了其运营压力,品牌建设、产品打磨的投入被渠道运营消耗。亿邦智库观察到,渠道运营和投放的唯ROI论开始广泛渗透,品牌商团队最重要的角色由战略规划、产品研发之类变成了“投手”,利用大数据挖掘流量价格洼地、抢占直播“坑位”成为行业日常交流取经的话题。 尤其是结合电商的发展阶段来看,在快速增长期,扩展新平台往往能够触达新的用户,带来直观增长;但到了当下阶段,商家的多平台策略更多的是一种不得已而为的防守,因为自己的用户很可能会在另一个平台被持续涌入的对手分食。 总结而言,电商市场进入整体流量见顶的存量阶段后,仍有新的商家规模化涌入,新的平台分化流量,导致出现“内卷”现象。企业应对的根本,是需要构建存量市场竞争的全新增长逻辑。 图:电商增长“内卷”三因素

|

|

|

|

|

|

3月20日-28日,2026中国国际时装周(春季)在北京 798・751 园区精彩上演。52TOYS ...

2026年3月24日,深圳市鼎阳科技股份有限公司(股票代码:688112,以下简称“鼎阳科技...

3月22日至23日,中国发展高层论坛2026年年会在北京隆重召开,本次年会以"'十五五'的中...

eBay今日发布《eBay奢启新程——中国时尚奢侈品跨境出口指南》(以下简称《指南》),...

日产汽车日前公布了截至2025年12月的九个月财务业绩,第三季度实现经营利润175亿日元...

2026-03-28

2026-03-27

2026-03-27

2026-03-27

互联网违法和不良信息举报电话:12377 | 意见反馈:156562653@qq.com | 网上有害信息举报

中国商业网 | 粤ICP备19068152号-3 | 粤公网安备 46902302000xxx号 | ©2026 Comsenz Inc. Powered by Discuz! Licensed

粤公网安备 46902302000xxx号 | ©2026 Comsenz Inc. Powered by Discuz! Licensed