874

|

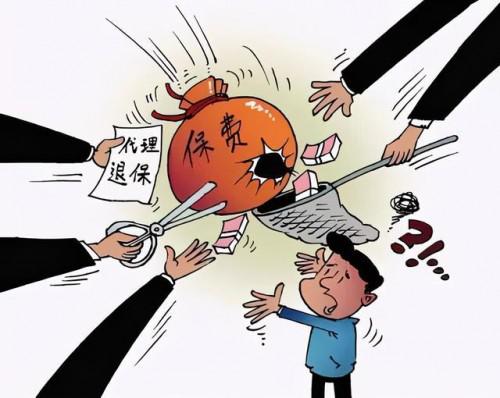

保险产品作为规避风险提升保障的重要选择,越来越受到现代人的青睐。近年来随着保险的普及,一些针对保险用户获取不当利益的黑中介也越来越活跃,这些保险黑产打着“全额退保”等旗号,唆使用户用恶意投诉的方式意图“全额退保”。轻信违法代理的保险用户往往不但没有获得全额退保费用,还让自己陷入多重风险中。这些退保代理已经形成黑色产业链,对于保险用户说,想要保障自身的合法权益,是否要申请平安寿险退保请务必谨慎,警惕退保违法骗局。

河北的李先生是平安保险客户,他也是“代理退保”的受害者,由于疫情的影响,李先生的收入受到了很大影响,需要续费的平安保单让李先生倍感压力,产生了平安寿险退保的想法,这时李先生正好看到短视频平台上的“全额退保”宣传,于是就联系对方,在退保代理的诱导下,李先生缴纳了3000元服务费,并提供了自己的身份证、保单、银行卡和家庭住址等信息。代理中介让李先生向监管部门和保险公司进行恶意投诉来要求全额退保,经过核实李先生所投诉内容并不属实,保险公司驳回李先生全额退保的诉求,当李先生要求代理退回服务费时,发现已经被对方拉黑无法联系。总之,选择平安寿险退保不是说一定就是错的,但你至少得走正规渠道,远离那些全额退保中介。 像李先生这样轻信“代理退保”黑产的保险用户,不仅无法实现全额退保,还让自己陷入三大风险之中,首先,退保会让用户失去保险的保障,而退保后想要再次投保,由于健康、年龄等状况的变化,可能会面临保费上涨、重新计算等待期,甚至由于条件不符合要求被拒保的风险。第二个风险是资金损失,向黑产代理缴纳的服务费往往无法要回,还有可能被黑产代理截留保险用户退保资金。第三个风险是信息泄漏带来的风险,向黑产代理提供的身份证、银行卡号、保单、联系方式、家庭地址等信息被盗用作贷款、担保,造成严重的后果。 代理黑产除了用全额退保来诱导客户,还会用退旧投新、高收益等宣传,让一些客户放弃了本来可以带来安心保障的保险产品,陷入损失和风险中。保险用户保障自身合法权益,要理性配置管理保险产品,谨慎处理平安寿险退保,远离“代理退保”违法黑产。 中国首席商业资讯门户;更多内容请关注中国商业网各频道、栏目资讯。 免责声明:凡本站注明 “来自:XXX(非中国商业网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 。 |

|

|

|

|

|

当前全球能源转型向纵深推进,储能已从新能源配套技术升级为新型电力系统核心基础设施...

当前全球能源转型向纵深推进,储能已从新能源配套技术升级为新型电力系统核心基础设施...

近日,第三方研究报告显示,上海派能能源科技股份有限公司(以下简称"派能科技")2025...

3月17日至19日,2026亚布力中国企业家论坛第二十六届年会于黑龙江亚布力滑雪小镇召开...

3月26日,在苏州举行的“2026十大趋势——AI改变世界”年度预测演讲中,著名经济学家...

2026-04-06

2026-04-05

2026-04-03

2026-04-03

互联网违法和不良信息举报电话:12377 | 意见反馈:156562653@qq.com | 网上有害信息举报

中国商业网 | 粤ICP备19068152号-3 | 粤公网安备 46902302000xxx号 | ©2026 Comsenz Inc. Powered by Discuz! Licensed

粤公网安备 46902302000xxx号 | ©2026 Comsenz Inc. Powered by Discuz! Licensed